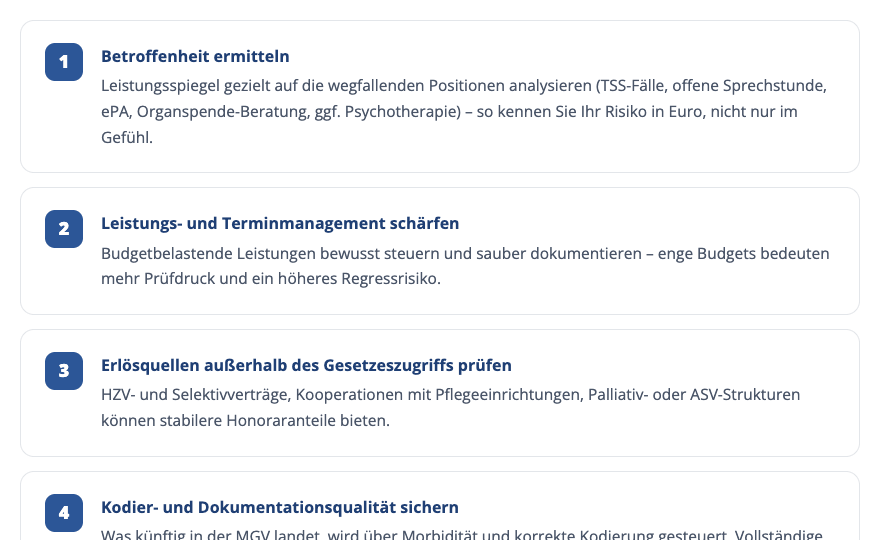

Wir analysieren Ihre individuelle Betroffenheit – bevor das Honorarjahr 2027 beginnt.

In einer Abrechnungsberatung identifizieren wir tragfähige Erlös- und Absicherungswege. Wer die Umsetzung dauerhaft aus der Hand geben möchte, findet mit Abrechnungsmanagement eine passende Lösung, die Erlöse sichert und das Team entlastet.